Przejdź do treści

Przejdź do treści

Osoby planujące zakup mieszkania lub budowę domu bardzo często rozpoczynają swoją drogę od wpisania w wyszukiwarkę hasła „kalkulator kredytu hipotecznego”. To naturalny pierwszy krok. Zawsze chcemy szybko sprawdzić, na jaką ratę możemy sobie pozwolić, jakiej wysokości kredytu potrzebujemy i czy nasz budżet udźwignie planowaną inwestycję.

Pojawia się jednak ważne pytanie: który kalkulator kredytu hipotecznego jest naprawdę rzetelny?

Czy kalkulatory kredytów hipotecznych pokazują prawdziwe wyniki?

Większość dostępnych w internecie kalkulatorów działa poprawnie pod względem matematycznym. Po wpisaniu kwoty kredytu, okresu spłaty i oprocentowania potrafią one obliczyć orientacyjną ratę, jaką może zaproponować nam dany bank. Problem polega na tym, że sam wzór matematyczny to tylko niewielka część procesu oceny kredytu hipotecznego.

Banki analizują znacznie więcej czynników, takich jak:

- źródło i stabilność dochodów,

- forma zatrudnienia,

- liczba osób w gospodarstwie domowym,

- obecne zobowiązania finansowe,

- limity na kartach kredytowych,

- wkład własny,

- historia kredytowa,

- wiek kredytobiorcy,

- polityka konkretnego banku.

Dlatego nawet najbardziej zaawansowany kalkulator internetowy powinien być traktowany jako narzędzie orientacyjne. Podobne zastrzeżenia publikują również twórcy popularnych kalkulatorów kredytowych, wskazując, że ostateczna ocena zdolności kredytowej należy do banku.

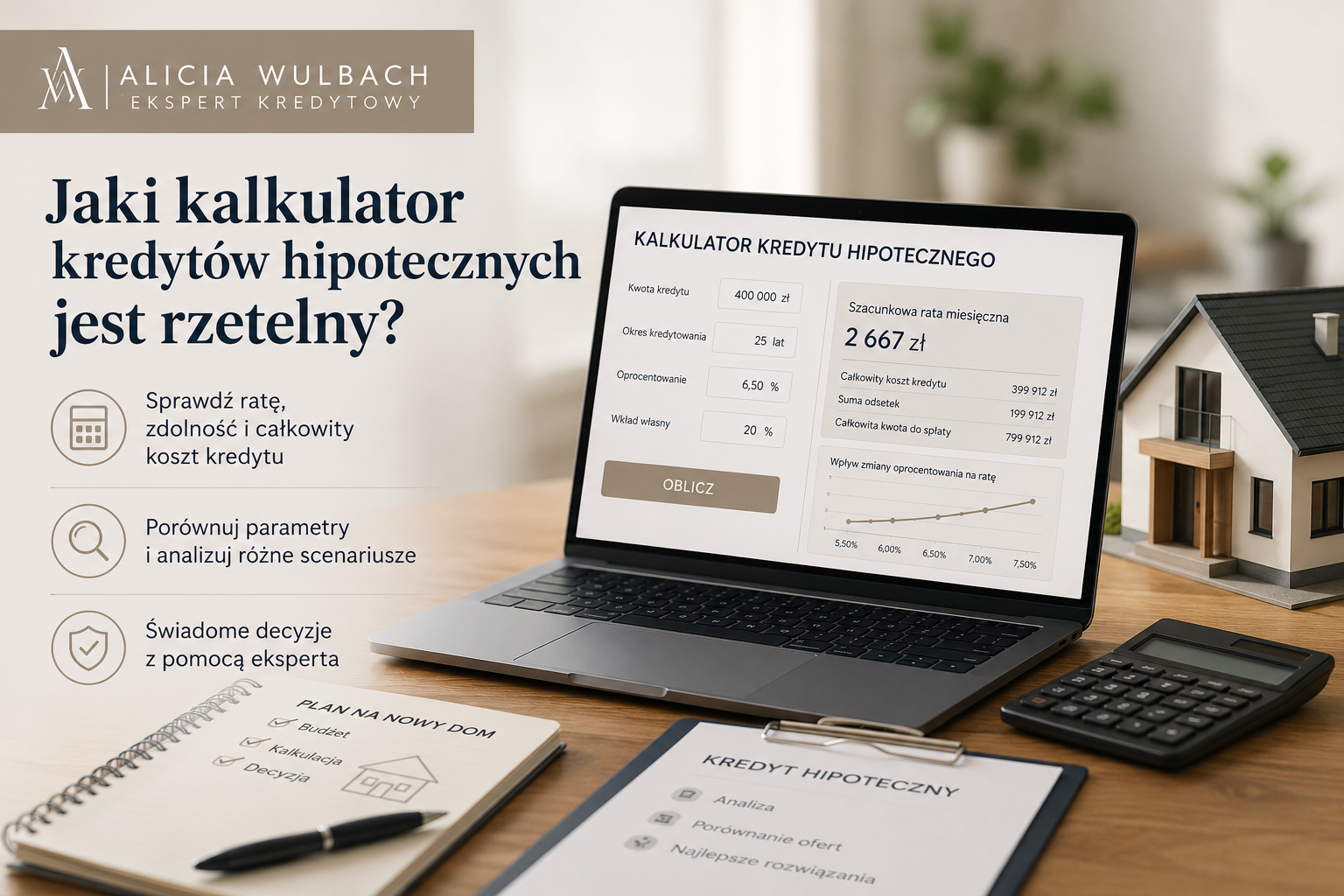

Po czym poznać rzetelny kalkulator kredytu hipotecznego?

Dobry kalkulator powinien uwzględniać więcej niż samą kwotę kredytu i oprocentowanie.

Warto zwrócić uwagę, czy narzędzie pozwala przeanalizować:

- wysokość wkładu własnego,

- okres kredytowania,

- szacunkową ratę miesięczną,

- całkowity koszt kredytu,

- wpływ zmiany parametrów na wysokość zobowiązania.

Im więcej realnych danych można uwzględnić podczas kalkulacji, tym bardziej realistyczny będzie wynik. Warto jednak pamiętać, że nawet najbardziej rozbudowany kalkulator nie zna indywidualnej sytuacji finansowej kredytobiorcy.

Dlaczego dwa banki mogą wyliczyć inną zdolność kredytową?

To jedno z największych zaskoczeń dla klientów. Ta sama osoba może otrzymać różne wyniki zdolności kredytowej w różnych bankach. Wynika to z faktu, że każda instytucja stosuje własne modele oceny ryzyka, inaczej podchodzi do poszczególnych źródeł dochodu oraz odmiennie analizuje koszty utrzymania gospodarstwa domowego.

Oznacza to, że kalkulator pokazujący jedną konkretną kwotę kredytu nie jest w stanie odzwierciedlić wszystkich możliwych scenariuszy dostępnych na rynku.

Kalkulator kredytu hipotecznego jako pierwszy krok

Najlepszym sposobem korzystania z kalkulatora kredytu hipotecznego jest potraktowanie go jako punktu wyjścia do dalszej analizy.

Dzięki kalkulacji można:

- oszacować wysokość przyszłej raty,

- sprawdzić wpływ wkładu własnego na wysokość kredytu,

- porównać różne okresy spłaty,

- przygotować się do rozmowy z ekspertem kredytowym.

Jeżeli chcesz sprawdzić orientacyjne parametry swojego kredytu hipotecznego, możesz skorzystać z kalkulatora dostępnego tutaj:

Kalkulacja kredytu hipotecznego

Narzędzie te pozwala szybko przeanalizować podstawowe parametry finansowania i przygotować się do kolejnych etapów procesu kredytowego.

Czy kalkulator zastąpi eksperta kredytowego?

Nawet najbardziej rozbudowany kalkulator kredytu hipotecznego nie ma dostępu do wszystkich informacji, które wpływają na decyzję banku. Nie uwzględni on niestandardowych źródeł dochodu, specyficznej sytuacji rodzinnej, historii kredytowej czy indywidualnych wymagań poszczególnych banków.

Dlatego kalkulator warto traktować jako wygodne narzędzie do wstępnych obliczeń, natomiast najcenniejszym etapem procesu pozostaje konsultacja z ekspertem kredytowym.

Dopiero szczegółowa analiza sytuacji finansowej kredytobiorcy pozwala ocenić realną zdolność kredytową, wskazać najkorzystniejsze rozwiązania oraz sprawdzić, które banki mogą zaoferować najlepsze warunki finansowania. To właśnie indywidualna konsultacja daje najpełniejszy obraz możliwości uzyskania kredytu hipotecznego.